Bent u bouwheer, m.a.w. u laat een woning, kantoor, appartement bouwen of verbouwen door erkende aannemers? Of bent u zelf een erkende aannemer? Dan weet u dat er wel eens iets kan misgaan tijdens de werken. De verzekering ‘Alle BouwplaatsRisico’s’ of kortweg ABR is dan zeker iets voor u.

Wat is een ABR-verzekering?

Een muur die instort, diefstal van te verwerken bouwmaterialen, schade aan een aanpalend gebouw. Als er iets misloopt op de werf, bent u ertegen verzekerd. Deze verzekering dekt alle bouwrisico’s op een werf: plotselinge en onvoorziene stoffelijke schade aan het op te trekken bouwwerk, inclusief brand, diefstal, storm ...

Een ABR-verzekering kan afgesloten worden voor verschillende soorten bouwwerken:

• nieuwbouw, traditioneel en ook prefab, houtskelet ...;

• bouwen via sleutel op de deur;

• verbouwingen.

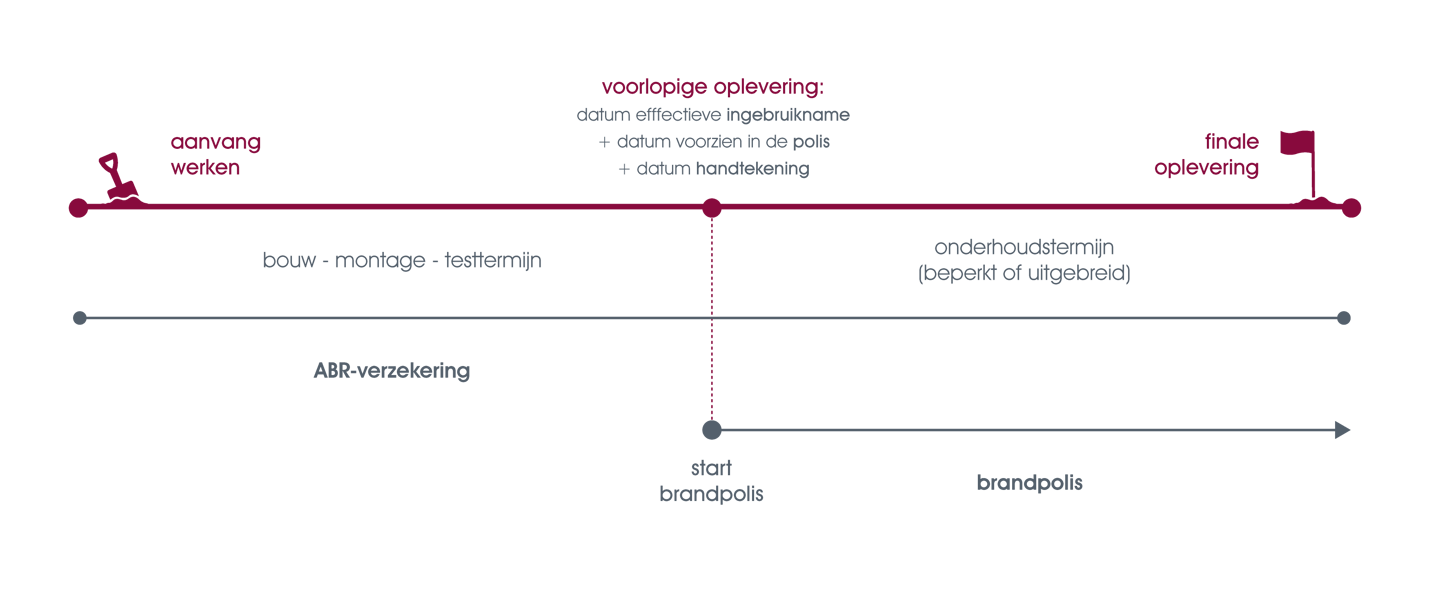

Visuele voorstelling (download hem hier):

Gezien het aantal verschillende partijen tijdens het bouwproces, is het soms moeilijk de aansprakelijke te vinden. Een ABR-verzekering zal tussenkomst verlenen zonder op zoek te gaan naar de aansprakelijke, wat geen vertragingen, discussies of conflictsituaties met zich meebrengt. Er is één verzekering voor de hele werf en de volledige duur van de werken. Eens vastgesteld dat het om een gedekt schadegeval gaat, kan de regeling snel gebeuren.

Onder verzekerden verstaan we alle bouwpartners die zich voor hun activiteiten op de verzekerde werf bevinden:

• de bouwheer;

• de hoofd- en onderaannemers;

• de architecten;

• de raadgevende ingenieurs;

• veiligheidscoördinatoren en studiebureaus;

• de leveranciers;

• …

Wie sluit de ABR-verzekering af?

Het is aan te raden dat de bouwheer de verzekering zelf afsluit. Zo is hij er zeker van dat de verzekering in overeenstemming is met het gebouw dat hij wil bouwen, de premie betaald is en alle partijen verzekerd zijn.

In sommige gevallen is het ook de (hoofd)aannemer die een dergelijke verzekering afsluit/kan afsluiten. Dit is meestal het geval bij heel grote werven of als er gewerkt wordt met aanbestedingen.

Welke waarborgen zitten in een ABR-verzekering?

Afdeling 1: materiële schade

De ABR-verzekering is een ‘alle risico’s-verzekering’, d.w.z. elke schade en elk verlies is gedekt behalve de uitsluitingen (zie verder).

De verzekerde goederen zijn de bouwwerken (zowel ruwbouw als afwerking) incl. de voorlopige bouwwerken, de materialen die erin verwerkt worden en de uitrusting die erin geplaatst wordt (machines, toestellen en installaties).

De voornaamste oorzaken van schade en verlies zijn:

• geval van overmacht bv. natuurrampen zoals storm, hagel, onweer, overstroming, aardbeving ...;

• brand of ontploffing;

• menselijke factoren zoals onhandigheid, nalatigheid, onervarenheid van personeelsleden of van derden;

• diefstal of vandalisme.

Volgende uitbreidingen kunnen voorzien worden:

Bestaand goed

Dit waarborgt schade veroorzaakt aan de bestaande goederen of gebouwen, eigendom van de bouwheer. Schade ten gevolge van de werken, exclusief brand en ontploffing, wordt niet gedekt door de gewone brandverzekering. Bv. het aanpalende

pand van de bouwheer, de gemene muur waarvan de bouwheer mede-eigenaar is in geval van renovatiewerken, het pand dat eigendom is van de bouwheer.

Foutief deel

Dit waarborgt schade aan de verzekerde goederen te wijten aan een fout, gebrek of leemte in het ontwerp, in de berekeningen of in de plannen, of te wijten aan een eigen gebrek van de materialen.

Opruimings- en afbraakkosten

In deze waarborg zitten dan de kosten voor afbraak van de beschadigde delen en opruiming van brokstukken.

Afdeling 2: aansprakelijkheid

Afdeling 2 waarborgt elke mogelijke schade aan derden ten gevolge van de werken.

• op basis van de artikels 1382-1386 van het Burgerlijk Wetboek. Dat is de aansprakelijkheid met fout van de verzekerden;

• op basis van artikel 544 van het Burgerlijk Wetboek. Dat is ‘burenhinder’ of de aansprakelijkheid van de bouwheer zonder fout in hoofde van de aannemer of andere verzekerden.

Volgende uitbreidingen zijn mogelijk:

• gekruiste aansprakelijkheid = alle verzekerden worden, zelfs bij een contractuele band, onderling als derden beschouwd zodat hun aansprakelijkheid ten opzichte van elkaar is verzekerd;

• schade als gevolg van trillingen, verlaging van grondwaterstand, van afwezigheid, verwijdering of verzwakking van steun;

• schade als gevolg van schade aan leidingen en kabels.

Wat zijn de belangrijkste uitsluitingen?

• de bouwplaatsketen, het materieel, de bouwplaatsuitrusting en de werftoestellen;

• winstverlies, vaste kosten, gebruiks- of genotsderving, esthetische waardevermindering, verlies van klanten, boetes, onderbreking of vertraging in de uitvoering van de bouwwerken;

• opzettelijke schade door een verzekerde;

• schade door oorlog, arbeidsconflicten, aanslagen, terrorisme;

• schade aan naburige gebouwen bij gebrek aan een plaatsbeschrijving op tegenspraak.

Verzekerde bedragen

Het verzekerde bedrag is de waarde van het te verzekeren bouwwerk en moet opgegeven worden door de verzekeringnemer. Dit gaat ook over toebehoren en inrichting, niet-recupereerbare btw, erelonen van aannemers, architecten, raadgevende ingenieurs, veiligheidscoördinatoren, studiebureaus …

Verzekeringstermijnen

De polis moet starten vóór de aanvang van de werken. De polis loopt tijdens de bouwperiode, test- en onderhoudstermijn. Ook na de voorlopige oplevering van de werken blijft u dus de dekkingen van de ABR-verzekering genieten.

Wat betreft de onderhoudstermijn zijn er verschillende mogelijkheden nl. een beperkte of uitgebreide onderhoudstermijn. Wat betekent een beperkte of uitgebreide onderhoudstermijn?

• Beperkte onderhoudstermijn:

Hierdoor bent u verzekerd voor beschadigingen aan de opgerichte verzekerde goederen die zich voordoen tijdens de onderhoudsperiode, ten gevolge van de werken door de verzekerden waartoe ze na de voorlopige oplevering door hun aannemingscontract verplicht zijn. Bv. de onderaannemer werkt na uw intrek de badkamer nog verder af en beschadigt hierbij de vloer.

• Uitgebreide onderhoudstermijn:

U geniet dezelfde dekking van de beperkte onderhoudstermijn en ook de dekking voor schade aan de opgerichte verzekerde goederen vastgesteld na de voorlopige oplevering, veroorzaakt tijdens de bouw-montage-testtermijn. Bv. een maand na uw intrek stelt u een beschadiging aan het gebouw vast dat is ontstaan tijdens het optrekken van het gebouw.

Wat kost een dergelijke verzekering?

Om de eenmalige premie te bepalen, spelen er vele parameters zoals:

• totale waarde van de werf;

• is er een bestaand goed waartegen gebouwd wordt?;

• zijn er afbraakwerken?;

• welke aanvullende waarborgen wenst u?;

• de vrijstelling;

• …

Voor de werven met een beperkte werfwaarde kunnen we de premie meestal bepalen aan de hand van een eenvoudige vragenlijst die we samen overlopen. Voor minder dan € 1.000 hebt u in vele gevallen een goede en ruime dekking voor uw woonhuis. We zoeken dan steeds de beste oplossing voor u op de verzekeringsmarkt. Gaat het over heel grote werven, dan hebben we extra info nodig zoals bv. plannen, lastenboek, stabilisatiestudies ...

Nog enkele handige tips:

• Maak een plaatsbeschrijving op tegenspraak van de omgeving en naburige gebouwen vóór aanvang van de werken. Dat voorkomt discussie bij eventuele schade.

• Neem steeds het bestaand goed mee op in de verzekering. Bij renovatiewerken of werken aanpalend aan dit goed is een schade snel gebeurd. De brandverzekering dekt geen schade ten gevolge van werken behalve in geval van brand en ontploffing.

• Eens de werken voorlopig opgeleverd zijn, is een brandpolis noodzakelijk. Er kan vanaf dan schade ontstaan die niet het gevolg is van de werken.

Heeft u hierover vragen, aarzel dan zeker niet om ons te contacteren via verzekeringen@clbgroup.be of op het nummer 011 59 90 62.