Op 14 september 2021 werd een wetsontwerp ingediend over de fiscale en sociale vergroening van de mobiliteit. Eén van de uitgangspunten betreft de vergroening van de bedrijfswagens.

In essentie komt het erop neer dat bedrijfswagens vanaf 2026 geen CO2 meer mogen uitstoten om nog een fiscaal gunstige behandeling te kennen.

De berekening van het belastbaar voordeel van alle aard (het privégebruik van de bedrijfswagen) voor de werknemer zal evenwel niet wijzigen.

Om deze vergroening te realiseren, stipuleert het wetsontwerp onder andere de volgende nieuwigheden:

1) M.b.t. elektrische wagens

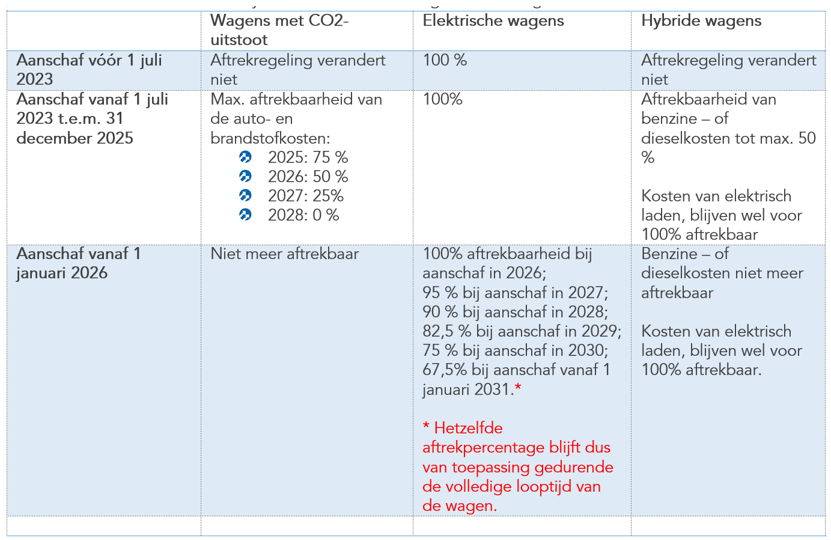

Bij aanschaf tot en met 2026 blijft de aftrekbaarheid 100% bedragen. Vanaf 2027 voorziet de wetgever in een stapsgewijze afbouw om uiteindelijk tot een forfaitair aftrekpercentage te komen van 67,5% in 2031. Hetzelfde aftrekpercentage blijft van toepassing gedurende de volledige looptijd van de wagen.

Voorbeeld: Wanneer u de elektrische wagen in 2026 aanschaft, zal u voor alle jaren een aftrekpercentage van 100% genieten. Wanneer u de wagen in 2027 aanschaft, zal u voor alle jaren een aftrekpercentage van 95% genieten.

De minimum CO2-solidariteitsbijdrage, die van toepassing is op wagens die geen CO2 uitstoten, wordt gaandeweg opgetrokken.

2) M.b.t. wagens met CO2-uitstoot

Op wagens die rijden op fossiele brandstof, blijft de bestaande regeling inzake aftrekbaarheid van toepassing wanneer zij worden aangeschaft vóór 2023.

Voor wagens, die worden aangeschaft vanaf 1 juli 2023, geldt een uitdoofscenario van de fiscale aftrekbaarheid en dit tot en met 31 december 2025. Vanaf 1 januari 2026 zijn de auto- en brandstofkosten van bedrijfswagens, die CO2 uitstoten, niet meer fiscaal aftrekbaar.

Inzake sociale zekerheid komt er een verhoging van de solidariteitsbijdrage vanaf 1 juli 2023. De berekeningswijze van deze bijdrage blijft hetzelfde, maar de uitkomst zal vermenigvuldigd worden met een specifieke factor die jaarlijks zal worden opgetrokken.

3) M.b.t. hybride wagens

Voor oplaadbare hybride wagens wordt de fiscale aftrekbaarheid van de benzine – of dieselkosten tot maximum 50% beperkt vanaf 1 januari 2023.

De bovenstaande informatie kan systematisch worden voorgesteld als volgt:

Tot slot willen wij nog meegeven dat het wetsontwerp ook voorziet in een nieuwe belasting van 25% voor entiteiten onderworpen aan rechtspersonenbelasting (bijvoorbeeld vzw’s), op de volledige kosten van bedrijfswagens die CO2-uitstoten en die worden aangeschaft vanaf 1 januari 2026.

Voor wagens zonder CO2-uitstoot komt er een nieuwe belasting op een gedeelte van de kosten bij aanschaf na 31 december 2026.

De hierboven weergegeven nieuwigheden betreffen maar een aantal punten om de vergroening van het bedrijfswagenperk te realiseren en kunnen nog aangepast worden. We komen hierop terug zodra de wet in het Belgisch Staatsblad is gepubliceerd.

Bron: Wetsontwerp van 14 september 2021 houdende fiscale en sociale vergroening van de mobiliteit, DOC 552170/001.