Het is zomer en verschillende werknemers denken er misschien aan om met de elektrische fiets naar het werk te komen. Omdat een elektrische fiets al snel € 2.000 kan kosten, vragen werknemers vaak aan hun werkgever of het mogelijk is om hierin tussen te komen. De werkgever kan een fiets leasen of aankopen en deze fiets boven op het reeds toegekende maandelijkse brutoloon ter beschikking stellen van de werknemer. Indien de werknemer deze fiets ook effectief gebruikt voor minstens 10% van het woon-werkverkeer, vormt deze fiets geen loonvoordeel voor de RSZ en de fiscus, ook al mag de fiets ook voor privéverplaatsingen worden gebruikt.

1 De RSZ

Indien de voorwaarde van het gebruik voor woonwerkverplaatsingen is vervuld, moet er geen voordeel in natura worden geboekt op de loonfiche. Er zijn dan ook geen sociale zekerheidsbijdragen op dit voordeel verschuldigd.

De vrijstelling geldt ook voor:

• de verplaatsingen tussen de woon- en werkplaats;

• alle andere verplaatsingen die worden afgelegd met de fiets (privé- en beroepsverplaatsingen).

De fiets zal, samen met de toebehoren, onderhouds- en stallingskosten, vrij van RSZ zijn. Deze vrijstelling kan bovendien worden gecumuleerd met een van sociale zekerheidsbijdragen vrijgestelde fietsvergoeding van maximum € 0,25/km (inkomstenjaar 2022) en dit voor de effectieve verplaatsingen tussen de woon- en werkplaats.

2 De fiscus

Op fiscaal vlak vormt het gebruik van de bedrijfsfiets voor privédoeleinden een voordeel dat vrijgesteld is van belastingen, voor zover de werknemer hem ook gebruikt voor de verplaatsingen tussen zijn woon- en werkplaats.

De vrijstelling geldt voor:

• de verplaatsingen tussen de woon- en werkplaats;

• alle andere verplaatsingen met de fiets.

De fiets zal, samen met de toebehoren, onderhouds- en stallingskosten, vrij van belasting zijn. Deze fiscale vrijstelling kan worden gecumuleerd met

de fiscale vrijstelling van de fietsvergoeding voor woonwerkverplaatsingen ten bedrage van maximum € 0,25/km (inkomstenjaar 2022). De belastingadministratie is van mening dat de fietsvergoeding in dat geval haar belang behoudt als compensatie voor de eventuele andere fietskosten (kledij, …) en als aanmoediging voor het effectieve gebruik van de fiets.

De vrijstelling voor de terbeschikkingstelling van een fiets kan echter niet gecumuleerd worden met de vrijstelling van € 430 (inkomstenjaar 2022) die geldt voor werknemers wiens beroepskosten forfaitair worden bepaald en die een vergoeding krijgen van hun werkgever als terugbetaling voor de reiskosten van de woonplaats naar de plaats van tewerkstelling op een andere wijze dan met het openbaar gemeenschappelijk vervoer of met door de werkgever georganiseerd gemeenschappelijk vervoer.

3 Aftrekbaarheid voor de werkgever

Voor de werkgever zijn de meeste investeringen om het woon-werkverkeer met de fiets te ondersteunen voor 100% aftrekbaar. Het gaat meer bepaald om:

• de kosten gemaakt voor het verwerven en (ver)bouwen van een gebouw bestemd voor het stallen van fietsen tijdens de werkuren of voor kleedkamers en sanitaire voorzieningen (douches);

• kosten voor het verwerven, onderhouden en herstellen van bedrijfsfietsen (bijvoorbeeld gereedschapskist voor minimale herstellingen);

• kosten voor toebehoren (accu en lader van een elektrische fiets, fietstas).

Sinds 1 januari 2020 (aanslagjaar 2021) is de verhoogde aftrek (120%) afgeschaft in de vennootschapsbelasting en geldt de gewone aftrekbaarheid van 100%. Een werkgever-natuurlijke persoon die onderworpen is aan de personenbelasting kan wel blijven genieten van de verhoogde aftrek van 120%.

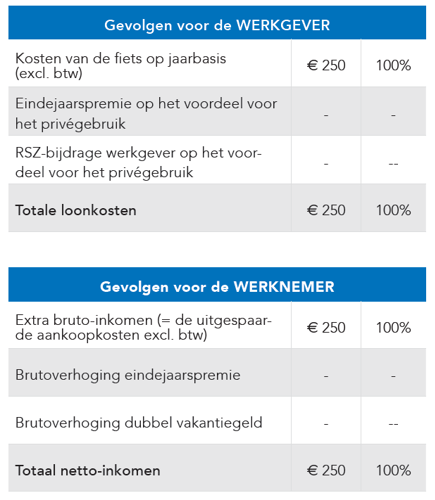

4 Cijfervoorbeeld bedrijfsfiets

De werkgever stelt een bedrijfsfiets van € 1.000 excl. btw ter beschikking van de werknemer en schrijft deze af over 4 jaar. De kost excl. btw op jaarbasis bedraagt € 250.

Wilt u weten hoe u als zaakvoerder van een KMO uw loonkosten kan verlagen en er tegelijkertijd voor kan zorgen dat het loonpakket meer op maat is van de individuele medewerker? Kom dan naar onze opleiding 'Alternatieve verloningsvormen' op 15 november 2022. Inschrijven kan makkelijk op onze website: www.clbgroup.be/academy of via deze link.