We belichten graag een aantal mogelijkheden om werknemers een extra voordeel toe te kennen naast het loon. In dit artikel zetten we de spelregels bij de toekenning van IT-tools zoals een laptop, tablet of smartphone voor u op een rij.

Veel werkgevers stellen hun werknemers één of meerdere IT-tools ter beschikking. Dit kan onder meer gaan over een vaste of een draagbare PC, een tablet, een internetaansluiting, een mobiele telefoon en/of een telefoonabonnement. De werkgever blijft eigenaar van de toestellen en betaalt de facturen, zodat er geen eigendomsoverdracht is. Ook de abonnementen moeten in dit geval op naam van de werkgever staan.

Als werkgever kan u deze voordelen toekennen aan alle werknemers of aan alle werknemers van een bepaalde objectieve categorie, ongeacht of de werknemers deze IT-tools nodig hebben voor de uitoefening van hun functie.

Wanneer de werknemers deze IT-tools ook voor privédoeleinden mogen gebruiken, ontstaat er een voordeel in natura dat onderworpen is aan belastingen en aan sociale bijdragen. Sinds 1 januari 2018 hanteren de fiscus en de RSZ dezelfde nieuwe regels voor de forfaitaire waardering van deze voordelen in natura.

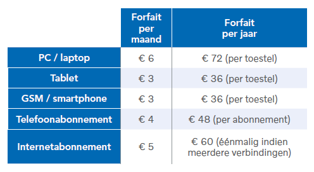

Momenteel zijn de volgende bedragen van toepassing:

Voor werknemers die een eigen bijdrage betalen voor het ter beschikking gestelde voordeel, mag het forfaitair bedrag wel verminderd worden met de eigen bijdrage. Wanneer de eigen bijdrage van de werknemer minstens gelijk is aan het forfait, dan is er geen voordeel en zijn er ook geen bijdragen aan de RSZ en de fiscus verschuldigd. Aangezien er aparte forfaits zijn voor elk toestel of abonnement, mag de persoonlijke bijdrage van de werknemer wel enkel in mindering gebracht worden van het specifieke voordeel waarvoor de werknemer zelf tussenkomt.

Wanneer de terbeschikkingstelling van de IT-tools aan uw werknemer uitsluitend bedoeld is voor beroepsdoeleinden, is er geen voordeel in natura. In dat geval gebruikt de werknemer de toestellen enkel voor de uitoefening van zijn functie en ontstaat er geen voordeel waarop fiscale en sociale bijdragen worden betaald.

In de praktijk zal enkel worden aanvaard dat er geen voordeel ontstaat voor de werknemers indien:

• het privégebruik door de werknemer van de door de werkgever ter beschikking gestelde IT-tools formeel verboden is op grond van schriftelijke bepalingen;

• de werknemer zich er schriftelijk toe verbindt tot het naleven van het verbod op privégebruik;

• de werkgever de nodige technische maatregelen treft om het privégebruik zoveel mogelijk te beperken.

Enkele concrete voorbeelden:

Een werknemer heeft gedurende een volledig kalenderjaar thuis de kosteloze beschikking over een computer met internetaansluiting. Het voordeel zal voor deze situatie € 132 per jaar bedragen, nl. € 72 voor de computer en € 60 voor de internetaansluiting.

• Een werknemer heeft gedurende een volledig kalenderjaar thuis de kosteloze beschikking over een laptop en een internetaansluiting. Daarnaast heeft de werknemer ook nog een smartphone ter beschikking

(toestel en een telefoonabonnement met mobiel internet). Het voordeel zal voor deze situatie € 216 per jaar bedragen, nl. € 72 voor de laptop, € 60 voor de internetaansluiting, € 36 voor de smartphone en € 48 voor het telefoonabonnement.

Wilt u weten hoe u naast deze ook andere variabele verloningsvormen en onkostenvergoedingen fiscaal interessant kan inzetten? Dan bent u van harte uitgenodigd voor onze opleiding 'Alternatieve verloningsvormen' op 12 oktober 2021! Inschrijven kan via deze link.