De Dienst Voorafgaande Beslissingen (DVB) van de FOD Financiën heeft recent een beslissing gepubliceerd die belangrijke bevestigingen geeft over de fiscale behandeling van bedrijfsfietsen en fietsleasing. Hoewel deze beslissing enkel bindend is voor de aanvragen van deze ruling en de belastingdienst in deze concrete situatie, kunnen we een aantal aandachtspunten uit deze beslissing afleiden.

Vrijstelling voor het gebruik van de bedrijfsfiets

Wanneer een werkgever een fiets (ook elektrische fiets of speed pedelec) ter beschikking stelt aan werknemers die deze daadwerkelijk gebruiken voor woon-werkverkeer, is dit voordeel vrijgesteld van personenbelasting.

Dat betekent dus: geen voordeel van alle aard zolang de fiets effectief wordt gebruikt voor de verplaatsing tussen thuis en het werk. Als dat het geval is, valt ook het zuiver privégebruik van de fiets (zoals het gebruik van de fiets in de weekends of op vakantie) onder deze vrijstelling. De fiscus bevestigt dit nogmaals, in lijn met eerdere circulaires en parlementaire antwoorden. In eerdere fiscale rulings was de fiscus wel van oordeel dat 10% of 20% van de woon- werkverplaatsing volstond om te voldoen aan de voorwaarde ‘daadwerkelijk gebruik”.

Toebehoren en onderhoud inbegrepen

Niet alleen de fiets zelf, maar ook toebehoren zoals een fietsslot, helm, fietstassen, verlichting, een accu of lader voor elektrische fietsen en zelfs een drinkbus en houder, vallen onder deze vrijstelling.

Er geldt wel een redelijke verhouding: de waarde van deze accessoires mag niet meer dan 20% van de totale leasekost van de fiets bedragen.

Daarnaast vormt ook het jaarlijkse onderhoud van de fiets géén bijkomend belastbaar voordeel voor de werknemer. Ook deze kost is inbegrepen in het vrijgestelde voordeel.

100% aftrekbare kosten voor de werkgever

Werkgevers mogen de kosten die ze maken om het gebruik van de fiets voor woon-werkverkeer aan te moedigen, voor 100% fiscaal aftrekken. Dat geldt voor de aankoop, leasing, onderhoud en herstellingen van fietsen en hun toebehoren.

De werkgever kan de kosten gerelateerd aan de terbeschikkingstelling van een leasefiets aan de werknemers in aftrek nemen op het moment dat de met het voordeel overeenstemmende kost zeker en vaststaand wordt.

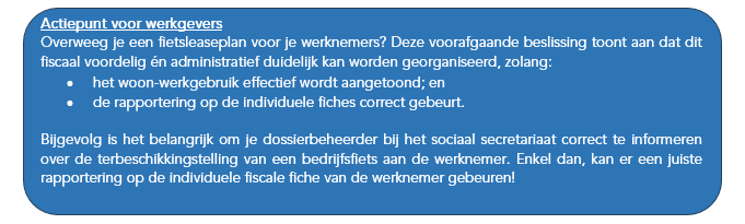

Uit de casus blijkt dat de werkgever zich correct zal houden aan de verplichtingen inzake de aangifte van de inkomsten door het belastbare voordeel aan te geven dat voortvloeit uit de terbeschikkingstelling van een bedrijfsfiets op de individuele fiches voor de respectieve jaren waarvoor de voordelen worden toegekend.

Rapportering op de fiscale fiches

De bedragen van de fietsvergoeding en/of het voordeel van de bedrijfsfiets moeten vermeld worden op de fiscale fiches van de betrokken werknemers (fiches 281.xx). Deze rapportering moet gebeuren op het ogenblik van de terbeschikkingstelling van de fiets. De fiscus moet immers een beoordeling maken op het ogenblik dat de begunstigde over het voordeel kan beschikken. De fiscus zal bij de aangifte vervolgens nagaan of de werknemer kiest voor forfaitaire beroepskosten (waarbij de vrijstelling geldt) of voor werkelijke kosten (waarbij de vrijstelling niet kan worden toegepast).

Aankoop van de fiets na de leaseperiode

Als een werknemer aan het einde van de leaseperiode de fiets overneemt, kan er een belastbaar voordeel van alle aard ontstaan. Dat voordeel wordt bepaald op basis van de werkelijke waarde van de fiets op dat moment. De ruling doet geen uitspraak over de juiste restwaarde of eventuele vergoedingen bij vroegtijdige stopzetting van de lease.

Geen fiscaal misbruik

De fiscus besluit dat het voorgelegde fietsleaseplan geen fiscaal misbruik vormt. Het plan heeft immers duidelijke niet-fiscale doelstellingen.

Bron: Voorafgaande beslissing nr.2025.0466 van 19 augustus 2025, www.fisconet.be.