GROEPSVERZEKERING

Het pensioen van jouw werknemers is een gemeenschappelijk doel, zeker wetende dat het wettelijk pensioen in de meeste gevallen niet volstaat om de levensstandaard te behouden! Door jouw personeel het voordeel van een groepsverzekering aan te bieden draag je bij tot dit doel. Daarenboven is het fiscaal interessant voor jou als werkgever én voor de werknemer.

VOORDELEN + FISCAAL

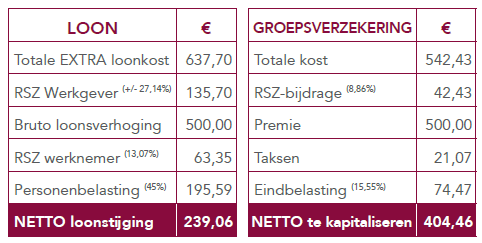

Dit geeft personeel een extra pensioen en het wordt veel minder belast, zodat je personeelsleden er netto veel meer van overhouden. Hieronder vind je de vergelijking tussen een loonaanpassing en een dergelijke groepsverzekering.

BIJKOMENDE VOORDELEN VAN DIT SYSTEEM

- je biedt extra ‘sociaal’ vangnet aan voor je medewerkers (kan nog uitgebreid worden zoals gewenst met andere dekkingen bv. dekking bij overlijden, extra vergoeding bij ziekte);

• extra legaal voordeel dat als extra voordeel wordt gepercipieerd bij de aanwerving van medewerkers.

DEKKINGEN

Er is de mogelijkheid te kiezen tussen:

- pensioen (steeds aanwezig);

- teruggave van de premie bij ziekte of ongeval (steeds aanwezig);

- dekking overlijden;

- dekking bij ziekte of privé-ongeval (= aanvulling op je loon om loonverlies te beperken).

Totale kost groepsverzekering = 15% LAGER voor het bedrijf dan loon!

Totaal rendement/totale koopkracht voor de WERKNEMER is 70% HOGER in Groepsverzekering

HOSPITALISATIEVERZEKERING

Ernstige ziektes of ongevallen kunnen iedereen op elk moment treffen.

Ook daarbij kan je, als werkgever, bijdragen aan ‘het welzijn’ van jouw werknemers.

VOORDELEN

- een belangrijk extra legaal voordeel voor een relatief kleine premie (gemiddeld tussen de € 20 en € 25/maand per persoon voor een zeer kwalitatieve dekking);

- je kan als werkgever voordeel geven aan werknemers voor beperkte premie (bv. kostprijs gelijkaardige dekking hospitalisatie voor 40-jarige = ± € 600);

- toegankelijk voor gezinsleden en kinderen gezinsleden aan dezelfde voorwaarden – premies werknemers (zonder kostprijs voor bedrijf);

- zeer eenvoudige online administratie (voordeel CLB Verzekeringen).

DEKKINGEN

We adviseren steeds om te opteren voor kwalitatieve dekkingen. Deze bestaan uit o.a.:

- vrije keuze van ziekenhuis, arts, kamer en terugbetaling van quasi alle kosten tijdens hospitalisatie;

- dekking van zware ziektes ± 30 (bv. kanker, aids…);

- dekking in de periode pré en post hospitalisatie (bvb. kiné, geneesmiddelen);

- 3e betalerssysteem;

- wereldwijde dekking;

- geen medische acceptatie bij afsluiten groepsverzekering aan de vooraf bestaande toestanden gedekt;

- individuele verderzetting zonder medische formaliteiten na 2 jaar dienst.

Laat je hierin zeker adviseren, want er zijn enorm veel verschillen in de verzekeringspolissen op de markt.

FISCAAL

- geen RSZ te betalen op premies door de werkgever;

- geen belastingen te betalen op premies voor de werkgever (wordt beschouwd als sociaal voordeel);

- uitkeringen aan werknemers worden niet belast;

- niet aftrekbare beroepskost voor de vennootschap.

Tot slot zijn er in de “war for talent” nog nieuwe tendensen, waarbij ook nog andere collectieve voordelen worden aangeboden aan jouw personeel, zoals bv. dekking ambulante zorgen of tandzorgen.

Wil je meer details over deze (verzekerings)oplossingen of wil je genieten van de exclusieve voordelen van CLB Verzekeringen, contacteer ons op 011 59 90 62 of verzekeringen@clbgroup.be