Via deze weg willen wij u nogmaals informeren over de vrijstelling van doorstorting van de bedrijfsvoorheffing voor ondernemingen die werken in onroerende staat, in ploegenarbeid op locatie verrichten.

De fiscus heeft verduidelijkt wat moet worden verstaan onder ‘werken in onroerende staat’ en ‘ploegenarbeid’.

Onder ‘ploegenarbeid’ wordt het volgende begrepen:

- Het werk wordt verricht in één of meerdere ploegen (opdat er sprake is van een ‘ploeg’ moeten in principe alle leden van die ploeg hetzelfde uurrooster hebben);

- De ploegen omvatten minstens twee personen zonder rekening te houden met studenten en leerlingen in een alternerende opleiding;

- De ploegen doen hetzelfde of complementair werk zowel qua inhoud als qua omvang;

- De ploegen verrichten het werk op locatie;

- Het gaat om werken in onroerende staat.

De voorwaarde dat ploegen elkaar niet mogen overlappen en elkaar zonder onderbreking moeten opvolgen is ter zake niet van toepassing.

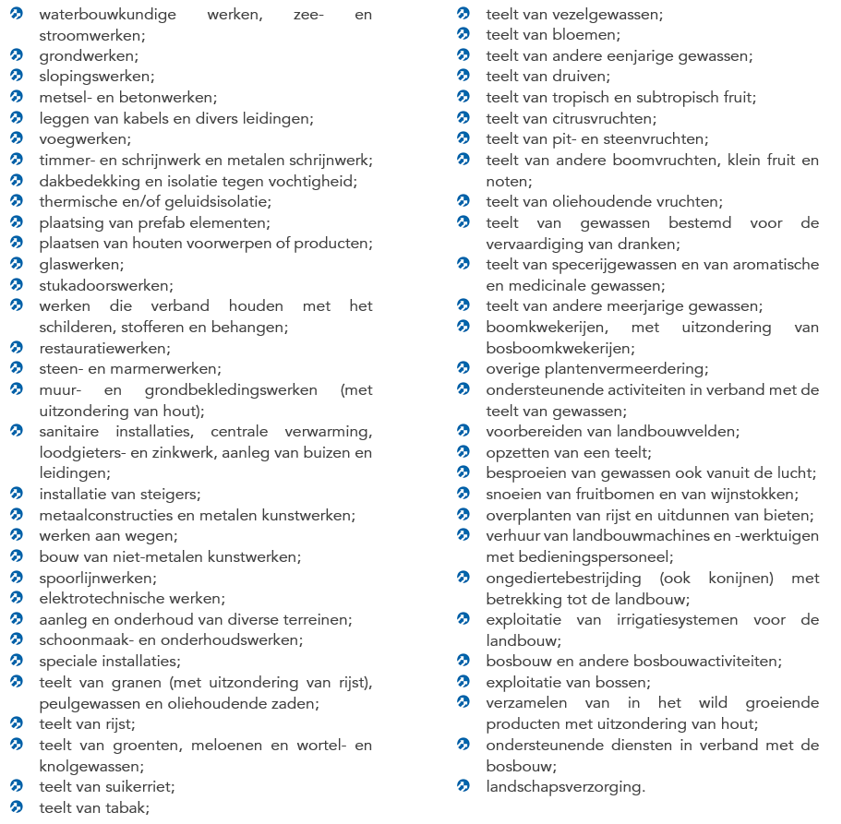

‘Werken in onroerende staat’ is een vage term die zéér ruim wordt ingevuld door de fiscus. Hierna vindt u een niet-exhaustieve lijst van activiteiten die hieronder vallen:

Deze werken moeten worden uitgevoerd ‘op locatie’. Dit is het geval wanneer ze niet op de hoofdzetel of vestigingseenheid van de werkgever worden uitgevoerd maar door een ploeg op een werf bij een klant van de werkgever op locatie.

De fiscus illustreert het voorgaande a.d.h.v. de volgende 4 voorbeelden:

Voorbeeld 1

Een werkgever/onderneming actief in de bouwsector heeft een ploeg van 5 werknemers tewerkgesteld op een werf van haar klant waar deze ploeg werken in onroerende staat uitvoert. In dit voorbeeld verricht de ploeg werken in onroerende staat op locatie.

Voorbeeld 2

Een werkgever/onderneming stelt in haar fabriek een onderhoudsploeg van 4 werknemers tewerk. Deze onderhoudsploeg werkt gewoonlijk in deze fabriek. Het werk verricht door deze onderhoudsploeg beantwoordt aan de definitie van werken in onroerende staat in de mate dat deze diensten betrekking hebben op bijvoorbeeld de muren, de ramen, de plafonds en de vloeren van de fabriek. In de mate dat de onderhouds- en reinigingswerken evenwel betrekking hebben op andere goederen, zoals bijvoorbeeld meubelen, zijn ze geen werk in onroerende staat.

In dit voorbeeld werkt de onderhoudsploeg niet op locatie.

Voorbeeld 3

Een werkgever/onderneming actief in de onderhoudssector organiseert het onderhoudswerk in ploegen van minstens 2 werknemers. Deze ploegen verrichten onderhoudswerkzaamheden zowel in de onderneming zelf als bij klanten van die onderneming. Die onderhoudswerken voldoen aan de definitie van 'werken in onroerende staat'. In dit voorbeeld zijn de onderhoudswerkzaamheden die de ploeg bij de klanten verricht, werken in onroerende staat op locatie.

Voorbeeld 4

Een werkgever/gemeente heeft een groendienst die verantwoordelijk is voor het onderhoud van het groen en de infrastructuur op de begraafplaatsen, de gemeenteschool, het gemeentemuseum en de gemeentelijke kinderopvang. De groendienst organiseert haar werk in ploegen bestaande uit 3 medewerkers die werken in onroerende staat op de hierboven vermelde plaatsen uitvoeren. Deze medewerkers vertrekken 's ochtends vanuit het magazijn van de groendienst.

In dit voorbeeld verrichten de ploegen werken in onroerende staat op locatie.

Om in aanmerking te komen voor deze steunmaatregel moeten tevens de volgende voorwaarden worden voldaan:

- de werknemer moet 1/3de van zijn arbeidstijd in ploegenarbeid werken in onroerende staat verrichten;

- de werkgever betaalt een bruto-uurloon aan de werknemers van de ploeg van minstens € 13,75 (vóór indexering) (€ 14,34 in 2021).

Voldoen uw werknemers aan de bovenvermelde voorwaarden, dan kan u voor een bepaald bedrag worden vrijgesteld van doorstorting van de verschuldigde bedrijfsvoorheffing. Dit bedrag is een percentage van het totaal van de belastbare bezoldigingen van al de betrokken werknemers samen.

|

PERIODE

|

VERMINDERINGSPERCENTAGE

|

|

1/1/2018 – 31/12/2018

|

3 %

|

|

1/1/2019 – 31/12/2019

|

6 %

|

|

1/1/2020 - ….

|

18 %

|

Meer informatie kan u terugvinden onder onze FAQ’s.

Aarzel niet om ons te contacteren indien u nog geen gebruik maakte van deze maatregel maar toch van oordeel bent dat u hiervoor in aanmerking komt. Voor de jaren 2018 en 2019 kan deze maatregel aangevraagd worden via het indienen van een bezwaarschrift. Voor 2020 en 2021 kan dit eenvoudiger via een negatieve aangifte.

Bent u van oordeel dat u in aanmerking komt voor deze steunmaatregel? Gelieve dan vóór 22 september 2021 deze verklaring op eer, samen met de lijst van werknemers, over te maken aan y.digneffe@clbgroup.be.

Bron: Circulaire 2020/c/38 over de steunmaatregel 'vrijstelling van doorstorting van de bedrijfsvoorheffing voor ondernemingen die werken in onroerende staat, in ploegenarbeid op locatie verrichten'.